昨日晚间,360公告定增108亿元,于今日复牌。

市场先生非常给力,给足了A股市值最高的互联网高科技公司——360面子,一复盘高开8%。很明显,我们中小投资者基本都认为定增是一个大利好。

怎么利好呢?定增方案给了我们的描绘了一个非常有前景的蓝图,似乎让我们看到了公司高速前进的车轮轨迹。

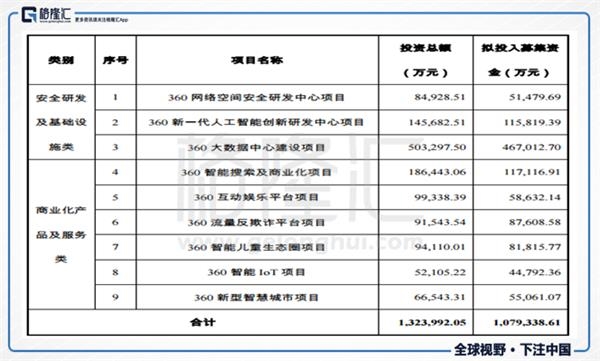

公告是这么显示的,公司拟向不超过10名特定投资者募资108亿元,用于3个安全研发及基础设施类项目,6个商业化产品及服务类项目。这些都是大火的热门领域,比如,人工智能创新研发、大数据中心建设项目、智能loT项目、新型智慧城市项目。此次募资涉及共计9个项目,每个项目募资少则4亿元,多则46亿元,平均下来每个项目12亿元之巨。

另外,360害怕我们中小投资者看不懂项目的前景,还专门出了一个非公开发行A股股票募集资金投资项目可行性分析报告。

360要做大数据、人工智能云云。这看起来非常高大上,未来的前景无限美好,似乎拯救散户投资者势在必得。

然而,事实是这样的吗?

360刚回归A股的时候,散户投资者都以为上帝救世主降临A股市场。我们欢呼雀跃,夹道欢迎,生怕错过了高科技公司回归的盛况,心想至少也要分一羹高科技的红利,让大伙赚点小钱吧!

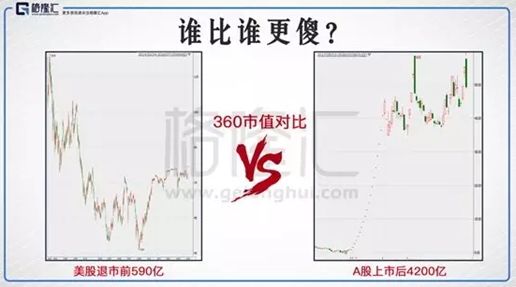

我们对于A股“苦等”28年的互联网科技公司给足了面子。360美国退市前不到600亿市值,新挂牌4200亿市值。这意味着,从美股回A股后,360整体业务没有太大变化,但公司市值却摇身一变翻了超过7倍。这使360不但成为A股市值最高的互联网公司,也成为国内市值仅次于BATJ的第五大互联网公司。那时候,周鸿祎还差3个涨跌版就可以坐实中国首富的宝座,是何其荣光啊!

可是,360真的值4200亿么?显然不值得,因为我们知道了这个残酷的事实。360距它借壳更名上市成功,仅过去40个交易日,距更名当天创下的65元高位已跌去了44%。市值从4200亿跌至如今的2500亿左右,整整1700亿啊!

这个坑需要多少人来填呢?360人?远远不够,或者N*360,N是多少,韭菜就有多少。

对于割肉的中小投资者,此刻内心肯定还会隐隐作痛。那现在怎么又来了一批不知情况的“新生”跑去夹道欢迎了呢?

此刻,想起一句诗:“野火烧不尽,春风吹又生”。

A股市场里面可不只是360一个玩家,不然得多孤独。这不,另一家高科技公司——科大讯飞今日发布定增预案,拟向不超过10名特定投资者非公开发行1.08亿股公司股票,募资不超过36亿元资金。募集资金用于云云高科技项目,这一点跟360有异曲同工之妙。

科大讯飞科技实力是非常强大的。它的核心技术和业务在于智能语音及语言技术研究、软件及芯片产品开发、语音信息服务及电子政务系统集成,同时拥有灵犀语音助手 ,讯飞输入法等优秀产品。这些产品和技术,现在都是行业领先的,但是也有部分目前有不少竞品的,比如谷歌,比如搜狗输入法。很多科大讯飞的产品,可能你用到了,但不一定知道那是科大讯飞的产品,比如高德导航里林志玲的声音,其实就使用了科大讯飞的语音合成技术。这就意味着,科大讯飞其实还是一家以B端为主的产品。

科大讯飞就是这样一家高科技公司,然而股价表现却差强人意。我们心目中的走势是像2009年前后美国道琼斯指数那样长期向上的样子,而事实上大多的走势却像科大讯飞一样,波动异常剧烈。几年一个轮回,股价又回到了原点,想必散户都没赚到什么钱吧。

为什么散户都不赚钱,去当接盘侠了呢?因为A股就是一个迷宫,里面有很多千奇百怪的套路。散户中了套路,不亏谁亏呢。

为了不迷路,就必须要了解清楚A股套路。定增,就是其中一个。

A股的定增市场是躲在IPO喧嚣背后真正的抽水机。

我们来看一组数据:从2015-2017已创下连续三年再融资规模破万亿,相比之下三年的IPO首发融资金额不过是1588亿、1642亿和2189亿。

十比一的关系!

定增资金去扩大业务,还是大股东的圈钱行为,这不得而知。这繁荣的背后,意味着乱象和风险。这需要我们去辨别。

在成熟市场,再融资一般被视作利空,而不是利好。如果说IPO属于头婚,投行、基金、交易所、散户,大家敲锣打鼓来贺喜,那么再融资就属于静悄悄了。当年人喝喜酒时都送过一份贺礼了,怎么又来要钱?多半是小两口日子过得紧巴巴吧?

如果一家上市公司越过了IPO的鲤鱼门,不是分红,反倒还来问市场要钱,那就只能怪股东自己看走眼。

为了更加清楚其定增的套路,我们来假设一家公司进行沙盘推演。

公司股票现在交易价格为15元/股,现在要10元/股发行1亿股,不超过10名的特定的投资者进行认购。

这批投资者会拿出10亿元去买1亿股票?一般不会,通常自己拿出2亿元,其余8亿元向证券公司借出来。这里要说明一下,投资者向证券公司借钱肯定要质押股票才行。另外,借款的利息不低(假定7%),那么以年利率7%借了8亿元,每年支付0.56亿元利息。

一般来说,1亿股票不会全部质押在证券公司,预留0.2亿股拿出来可以自由处置。投资者拿到0.2亿股股票按照市价15元/股算市值是3亿元,基本可以拿到银行1.5亿元抵押贷款。拿到这笔现金每年付给券商0.56亿元利息就绰绰有余。

上市公司拿到10亿大洋后得懂规矩,券商是出了大力的,喝水不忘挖井人,得拿出5亿来认购券商的理财产品。当然,券商也不会白占上市公司资金,理财产品的利率也是不低的(比如年利率5%),5亿一年就是0.25亿元,上市公司的业绩也提高了。皆大欢喜,一次定向增发或者非公开增发圆满完成。

那1-2年锁定期后,增发股票解冻了,结果会怎么样呢?

我们假设这时的市场不太好,公司的股票在这1-2年之内竟然没涨,还是15元/股。即便如此,增发认购者的收益还是很丰厚的。

我们来算算,1亿股股票按15元/股的市价抛掉之后得到15亿元现金,还掉向券商借的8亿元,还剩7亿元。另外,券商、银行的利息以及其它高端消费费用,这里算成2亿。加上自己最之前的2亿现金,共计成本是4亿,剩余3亿元纯利。

当初拿出2亿元认购增发所得到的净利润,尽管二级市场股价没涨、还是增发时的15元/股,但增发认购者的投资收益已经是150%了!

万一增发股解冻的时候二级市场不好、跌破发行价了,比如说股价只有8元/股了,那怎么办?

这是有对应办法的。投资者可以借几天的过桥贷款先把借券商的8亿给还了,还了之后抵押在券商那里的0.8亿股股票就可以拿出来了,拿出来之后向银行抵押贷款贷个3-4亿,再来维持一年等待市场回暖。如果过了一年之后市场仍然低迷,公司的股票价格仍然在增发价10元之下,那么索性再搞第二次增发,理由是前次增发募集资金投资的项目已经开始生产了,但是这几年市场情况有变,利润比预想的差,需要往上游发展,打通产业链,自己生产原料,那样才能提高利润率,所以打算再增发一次投资二期工程。

经过沙盘推演,定增其中的一些套路展示的比较清楚了。上市公司、券商、特定投资者三方得利,不过这伤害的是广大的散户投资者。

不过任何事情不能一概而论,应该区别对待。A股市场肯定不乏通过定增让公司发展壮大的案例,不过业绩不好,动不动发公告定增的公司你就一定要当心了。

A股市场定增圈钱的行径屡见不鲜。除了定增以外,市场套路太多太多。对于套路,我们大多散户投资者都比较自信,相信自己能理解市场,把握市场。但教训还没过去太久,360回归A股上市被割韭菜的血案还历历在目。

最后,也请思考:谁是韭菜,谁是镰刀,谁是谁的韭菜,谁又是谁的镰刀——这是我们每一个投资者在参与乌合之众游戏之前都要考虑的问题吧。